"Sin rendir cuentas a nadie": ante las negativas de las aseguradoras, algunos pacientes se quedan sin opciones

BRIDGEPORT, Virginia Occidental — Para cuando a Eric Tennant le diagnosticaron en 2023 un cáncer poco común de las vías biliares, la enfermedad ya se había extendido a los huesos. Pesaba 44 kilos y no se esperaba que sobreviviera un año con un cáncer en etapa 4.

Dos años después, las agotadoras sesiones de quimioterapia han frenado el avance del cáncer, a pesar de que este ha seguido propagándose. Pero la quimioterapia también ha devastado el cuerpo de Tennant y su calidad de vida.

Sin embargo, recientemente, este hombre de 58 años tenía motivos para esperar una mejora. El otoño pasado, su esposa, Rebecca, se enteró de un procedimiento relativamente nuevo y no invasivo llamado histotricia, que utiliza ondas ultrasónicas dirigidas para destruir tumores en el hígado. El tratamiento podría prolongar su vida y permitirle un mayor tiempo de recuperación entre las sesiones de quimioterapia.

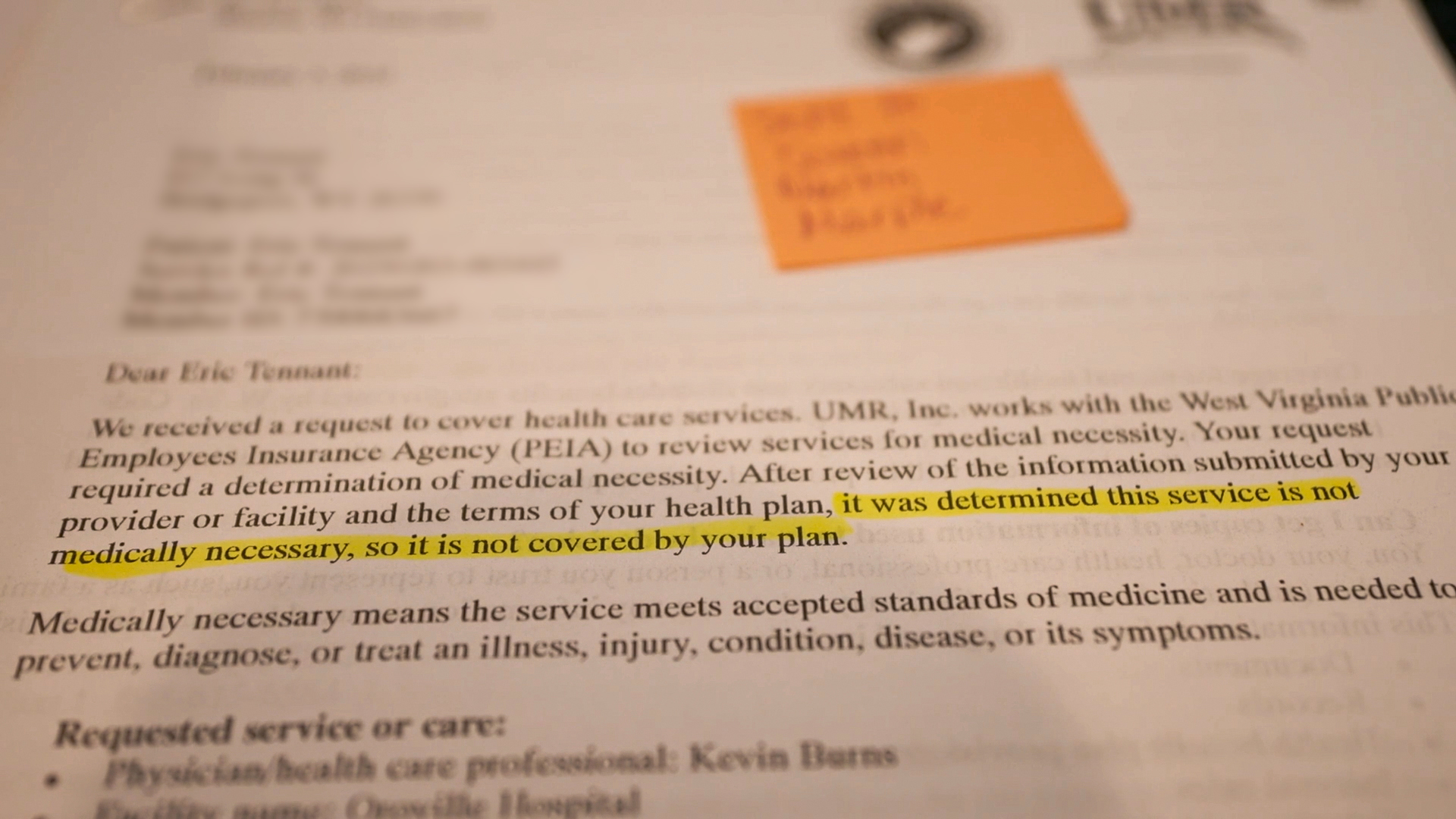

A principios de este año, el oncólogo de Tennant consideró que era un buen candidato, ya que el tumor más grande de su cuerpo se encuentra en el hígado. Pero fue entonces cuando su familia comenzó a enfrentarse a otro adversario: su aseguradora, que decidió que el tratamiento "no era médicamente necesario", según la documentación del seguro.

Las aseguradoras de salud emiten millones de denegaciones cada año. Y al igual que los Tennant, muchos pacientes se ven atrapados en un complejo proceso de apelaciones caracterizado por largos tiempos de espera, frustrantes servicios de atención al cliente y decisiones tomadas por profesionales médicos que nunca han conocido y que podrían carecer de la formación pertinente.

Iniciativas federales y estatales recientes, así como cambios implementados por las propias aseguradoras, han intentado mejorar un sistema de 50 años de antigüedad que sobrecarga desproporcionadamente a algunos de los pacientes más enfermos en los peores momentos. Sin embargo, muchos médicos se quejan de que las denegaciones de seguros son peores que nunca, dado que el uso de la autorización previa se ha incrementado en los últimos años, según informes de KFF Health News y NBC News.

Cuando a la familia Tennant le dijeron que la histotricia costaría 50.000 dólares y que el seguro no la cubriría, apelaron la denegación cuatro veces.

"Es un gran desastre", dijo Rebecca Tennant, quien describió sentirse como una pelota de ping-pong, rebotando entre la aseguradora y varias compañías de atención médica involucradas en el proceso de apelaciones.

"No hay literalmente nada que podamos hacer para que cambien", dijo en una entrevista en abril con KFF Health News. "No le rinden cuentas a nadie".

Si bien el asesinato del director ejecutivo de UnitedHealthcare, Brian Thompson, en diciembre incitó una nueva ola de furia pública por las negaciones, casi no hay esperanzas de un cambio significativo en el horizonte, dijo Jay Pickern, profesor adjunto de administración de servicios de salud en la Universidad de Auburn.

“Uno pensaría que el asesinato de un importante director ejecutivo de una aseguradora de salud en las calles de Nueva York a plena luz del día marcaría un hito histórico”, dijo Pickern. Sin embargo, una vez que el ciclo de noticias se calmó, “todo volvió a la normalidad”.

¿Una consecuencia no deseada de la reforma sanitaria?

La autorización previa varía según el plan, pero a menudo requiere que los pacientes o sus proveedores obtengan permiso (también llamado precertificación, preautorización o preaprobación) antes de surtir recetas, programar imágenes, cirugías o una internación en el hospital, entre otros gastos.

La práctica no es nueva. Las aseguradoras han utilizado la autorización previa durante décadas para limitar el fraude, prevenir daños a los pacientes y controlar los costos. En algunos casos, se utiliza para generar ganancias intencionalmente para las aseguradoras de salud, según un informe del Senado de EE. UU. de 2024. Al denegar atención médica costosa, las empresas pagan menos por los gastos de atención médica y, al mismo tiempo, siguen cobrando las primas.

“Al final del día, son un negocio y existen para ganar dinero”, dijo Pickern, quien escribió sobre los impactos negativos de la autorización previa en la atención al paciente para The American Journal of Managed Care.

Sin embargo, para la mayoría de los pacientes, el proceso funciona a la perfección. La autorización previa se realiza generalmente en privado, casi siempre de forma electrónica, y casi todas las solicitudes se aprueban rápidamente, o incluso al instante.

Sin embargo, el uso de la autorización previa también ha aumentado en los últimos años. Esto se debe en parte al aumento de la inscripción en los planes Medicare Advantage, que dependen en gran medida de la autorización previa en comparación con el Medicare Original. Algunos expertos en políticas sanitarias también señalan la aprobación de la Ley del Cuidado de Salud a Bajo Precio en 2010, que prohibió a las aseguradoras médicas negar cobertura a pacientes con enfermedades preexistentes, lo que impulsó a las compañías a buscar otras maneras de controlar los costos.

“Pero no podemos comprobarlo realmente”, afirmó Kaye Pestaina, directora del Programa de Protección al Paciente y al Consumidor de KFF, una organización sin fines de lucro dedicada a la información sanitaria que incluye a KFF Health News. Históricamente, las aseguradoras médicas no han sido transparentes sobre qué servicios requieren autorización previa, señaló, lo que dificulta la comparación antes y después de la aprobación de la Ley de Atención Médica Asequible.

Mientras tanto, muchos estados buscan reformar el proceso de autorización previa.

En marzo, Virginia aprobó una ley que obligará a las aseguradoras de salud a publicar una lista de servicios y códigos de atención médica que requieren autorización previa. Un proyecto de ley de Carolina del Norte exigiría que los médicos que revisan las apelaciones de los pacientes hayan ejercido la medicina en la misma especialidad que el proveedor del paciente. La Legislatura de Virginia Occidental aprobó proyectos de ley en 2019 y 2023 que exigen a las aseguradoras responder a las solicitudes de autorización no urgentes en un plazo de cinco días y a las solicitudes más urgentes en un plazo de dos días, entre otros mandatos.

Y en 2014, el Departamento de Salud y Servicios Humanos de Carolina del Sur levantó temporalmente todos los requisitos de autorización previa para los beneficiarios de Medicaid que buscaban servicios de salud conductual rehabilitadora.

Las reglas federales para modificar la autorización previa que fueron introducidas por la primera administración de Trump y finalizadas por la administración de Biden entrarán en vigor el próximo año, con el objetivo de agilizar el proceso, reducir los tiempos de espera y mejorar la transparencia.

Estos cambios fueron apoyados por AHIP, un grupo comercial que representa a las aseguradoras de salud.

'Enfermo con pocos recursos'

Sin embargo, las nuevas normas federales no impedirán que las aseguradoras nieguen el pago de tratamientos recomendados por médicos, y solo se aplican a algunas categorías de seguros médicos, como Medicare Advantage y Medicaid. Casi la mitad de la población estadounidense está cubierta por planes patrocinados por el empleador, que no se ven afectados por las nuevas normas.

Para algunos pacientes, lo que está en juego no podría ser más grave.

El 12 de mayo, Alexander Schrift, de 35 años, falleció en su casa en San Antonio, Florida, menos de dos meses después de que su compañía de seguros se negara a cubrir el medicamento contra el cáncer ribociclib. Este medicamento se utiliza para tratar el cáncer de mama, pero ha demostrado ser prometedor en el tratamiento del mismo tipo de tumor cerebral que le diagnosticaron a Schrift en 2022, según investigadores del Instituto de Cáncer Dana-Farber de Boston y del Instituto de Investigación del Cáncer de Londres.

Pero la compañía de seguros de Schrift se negó a pagar. La Ley del Derecho a Probar, promulgada por el presidente Donald Trump en 2018, otorga a los pacientes con enfermedades terminales el derecho a probar medicamentos experimentales, pero no obliga a las aseguradoras a cubrirlos.

En mayo, Sheldon Ekirch, de 30 años, de Henrico, Virginia, dijo que sus padres retiraron dinero de sus ahorros de jubilación para pagar el tratamiento que su compañía de seguro médico le negó .

A Ekirch, a quien le diagnosticaron neuropatía de fibras pequeñas en 2023, su médico le recomendó probar un costoso tratamiento con plasma sanguíneo llamado inmunoglobulina intravenosa para aliviar su dolor casi constante. En abril, una agencia estatal encargada de revisar las denegaciones de seguros confirmó la decisión de su aseguradora. El tratamiento podría costarles a sus padres decenas de miles de dólares de su propio bolsillo.

“Nunca en un millón de años pensé que terminaría aquí”, dijo Ekirch, “enfermo y con pocos recursos”.

A principios de este año, el congresista republicano de Nueva Jersey, Jefferson Van Drew, presentó un proyecto de ley que eliminaría por completo la autorización previa. Sin embargo, la historia sugiere que esto generaría nuevos problemas.

Cuando Medicaid de Carolina del Sur eliminó la autorización previa para los servicios de salud conductual rehabilitadores en 2014, los costos del departamento por dichos servicios se dispararon de $300,000 a $2 millones semanales, lo que generó un déficit presupuestario de $54 millones tras la inundada oferta de nuevos proveedores. Algunos proveedores fueron finalmente remitidos a la Fiscalía General de Carolina del Sur para una investigación por fraude a Medicaid. La agencia estatal de Medicaid finalmente restableció la autorización previa para servicios específicos, según el portavoz Jeff Leieritz.

Lo que sucedió en Carolina del Sur ilustra un argumento común utilizado por las aseguradoras: la autorización previa previene el fraude, reduce el gasto excesivo y protege contra posibles daños a los pacientes.

Por otro lado, muchos médicos y pacientes afirman que las estrategias de contención de costos, incluida la autorización previa, hacen más daño que bien.

El 3 de febrero de 2024, Jeff Hall, de Estero, Florida, quedó paralizado del cuello para abajo y pasó semanas en coma tras desarrollar repentinamente el síndrome de Guillain-Barré. Se desconoce la causa de su enfermedad.

Hall, que ahora tiene 51 años, argumentó que el plan de seguro médico Florida Blue que compró en el mercado federal obstaculizó su recuperación al limitar el número de días que se le permitió permanecer en un hospital de rehabilitación aguda el año pasado.

Hall dijo que, tras ser obligado a ser trasladado a un centro de enfermería de menor nivel, su salud se deterioró tan rápidamente en seis días que lo enviaron a urgencias, lo conectaron a un respirador y requirió una segunda traqueotomía. Hall cree que los límites de cobertura de la aseguradora retrasaron meses su recuperación e, irónicamente, le costaron más. Su esposa, Julie, calculó que las facturas médicas de Jeff han superado los 5 millones de dólares, y la mayor parte de su atención ha sido cubierta por su aseguradora.

“Mejorar no siempre es el objetivo de una compañía de seguros. Es un negocio”, dijo Jeff Hall. “No les importa”.

En una declaración preparada, José Cano, portavoz de Florida Blue, afirmó que la compañía comprende que "puede ser un desafío cuando un miembro alcanza el límite de su cobertura para un servicio o tratamiento específico". Animó a los miembros afectados por límites de cobertura a contactar a sus proveedores de atención médica para "explorar las opciones de servicios y tratamientos".

Un cambio "raro y excepcional"

De regreso en Virginia Occidental, Eric y Rebecca Tennant dicen que son realistas sobre el pronóstico de Eric.

Nunca esperaron que la histotricia curara su cáncer. En el mejor de los casos, el procedimiento podría ganarle más tiempo y permitirle tomar un descanso prolongado de la quimioterapia. Eso hace que valga la pena intentarlo, dijeron.

Como instructor de seguridad en la Oficina de Salud, Seguridad y Capacitación de Mineros de Virginia Occidental, Eric Tennant es un empleado estatal y está asegurado por la Agencia de Seguros para Empleados Públicos de Virginia Occidental.

Mientras los Tennant rogaban a la agencia estatal de seguros que cubriera la histotricia, se enfrentaron a una lista de otras compañías involucradas en la decisión, entre ellas UMR, una subsidiaria de UnitedHealthcare que tiene contratos con Virginia Occidental para administrar los planes de los empleados públicos, y MES Peer Review Services, una compañía de Massachusetts que confirmó la decisión de la aseguradora en marzo, citando que la histotricia "no está probada en este caso y no es médicamente necesaria".

Ninguna de sus apelaciones funcionó. Después de que KFF Health News y NBC News contactaran a la Agencia de Seguros para Empleados Públicos de Virginia Occidental con preguntas para este artículo, la agencia cambió de opinión, explicando que la aseguradora había consultado con expertos médicos para evaluar el caso a fondo.

“Esta decisión refleja una situación rara y excepcional” y no representa un cambio en las políticas de cobertura generales de la Agencia de Seguros de Empleados Públicos”, dijo el director Brent Wolfingbarger en una declaración preparada a KFF Health News.

En una declaración preparada por separado, el portavoz de UnitedHealthcare, Eric Hausman, dijo que la compañía simpatiza con “cualquiera que esté atravesando decisiones de atención médica que pongan en peligro su vida”.

“Actualmente, no hay evidencia de que la histotricia sea tan efectiva como las opciones de tratamiento alternativas disponibles”, dijo a fines de mayo, después de que se revirtieran las denegaciones anteriores del seguro, “y se desconoce su impacto en la supervivencia o la recurrencia del cáncer”.

Los Servicios de Revisión por Pares del MES no respondieron a una solicitud de entrevista.

Mientras tanto, a Rebecca Tennant le preocupa que sea demasiado tarde. Dijo que su esposo fue evaluado por primera vez para histotricia en febrero. Pero su salud ha empeorado recientemente. A finales de mayo y principios de junio, comentó, pasó cinco días en el hospital tras desarrollar complicaciones cardíacas y pulmonares.

Eric Tennant ya no se considera un candidato viable para la histotricia, dijo su esposa, aunque los Tennant esperan que esto cambie si su salud mejora. Las exploraciones programadas para julio determinarán si su cáncer ha seguido progresando. Rebecca Tennant culpa al seguro médico de su esposo por hacerles perder meses de tiempo.

“El tiempo es oro”, dijo. “Saben que tiene cáncer en etapa 4, y es casi como si les diera igual si vive o muere”.

El productor de la unidad médica y de salud de NBC News, Jason Kane, y el corresponsal Erin McLaughlin contribuyeron a este informe.

kffhealthnews